本周分享:从供需失衡到深度耦合:算电协同的产业逻辑与投资价值

一、本周国内及全球各项资产价格表现

本周资本市场受中东地缘冲突、全球央行鹰派转向、通胀与流动性预期收紧等影响。风险偏好显著回落,资金观望情绪浓:

主要标的 | 本周涨跌 | 今年涨跌 |

上证指数 | -3.38% | -0.30% |

深证成指 | -2.90% | 2.52% |

创业板指 | 1.26% | 4.65% |

恒生指数 | -0.74% | -1.38% |

日经225 | -0.83% | 6.03% |

道琼斯指数 | -2.11% | -5.17% |

标普500指数 | -1.90% | -4.95% |

纳斯达克指数 | -2.07% | -6.86% |

德国DAX | -4.55% | -8.62% |

法国CAC40 | -3.11% | -5.94% |

恒生科技指数 | -2.12% | -11.67% |

本周美联储维持利率政策不变,降息预期大幅降温。全球商品剧烈分化,呈现“油强金崩、有色普跌”格局:

主要标的 | 本周涨跌 |

NYMEX WTI原油 | 2.66% |

布伦特原油 | 0.61% |

COMEX黄金 | -11.26% |

碳酸锂 | -8.30% |

LME铝 | -8.95% |

LME铜 | -7.71% |

二、A股市场动态观点更新

资金面上,本周主力资金合计净流出2634.13亿元。其中,创业板主力资金净流出434.50亿元;科创板主力资金净流出164.85亿元;沪深300成份股主力资金净流出701.77亿元。行业来看,申万所属的一级行业中,本周上涨的只有2个,涨幅居前的行业为通信、银行,涨幅为2.10%、0.36%。跌幅居前的行业为有色金属、基础化工,跌幅为11.82%、10.53%。

本周A股市场震荡回调,整体呈现“指数分化、个股普跌”的格局,核心指数表现分化,市场情绪承压,资金观望氛围浓厚。本轮资本市场回调是内外因素共振、短期冲击与长期预期交织的结果,核心可归结为四点:一是美联储3月议息会议释放超鹰派信号,降息预期大幅降温,甚至引发加息讨论,推升美债收益率与美元指数,导致全球资本回流美元资产,压制权益市场估值;二是中东地缘冲突持续升级,能源设施遭袭推升原油价格,加剧全球滞胀担忧,进一步压缩市场风险偏好;三是国内层面,经济复苏稳健但未超预期,政策无强刺激,前期博弈政策宽松预期的资金获利了结;四是市场自身情绪与技术面承压,前期获利盘了结叠加套牢盘抛压,叠加成交缩量,资金观望情绪浓厚,加速回调走势。

展望A股后续走向,短期仍将处于震荡磨底态势,波动难以避免,但下跌空间有限——央行释放稳市场信号,监管层呵护意图明确,当前估值也处于合理区间,政策托底为市场提供支撑。中长期来看,国内经济稳步复苏、产业升级推进及中长期资金入市,支撑市场稳中向好,结构性行情将成为主线。后续投资机会侧重“业绩确定+政策支持”:一是政策驱动的新质生产力领域,如半导体、算力基础设施等,受益于政策倾斜与产业需求,具备长期成长空间;二是顺周期板块,如油气、电力等,依托地缘局势与供需改善,业绩确定性较强;三是估值低位的消费、生物医药板块,随着内需回暖与政策支持,有望迎来修复。操作上建议理性应对波动,逢调整分批布局优质标的,聚焦有业绩支撑的细分龙头,兼顾防御与成长。

三、本周分享:从供需失衡到深度耦合:算电协同的产业逻辑与投资价值

摘要:随着人工智能、数字经济进入规模化发展阶段,全球算力需求呈现指数级爆发态势,而算力的高速增长与电力供给的刚性约束形成尖锐矛盾,“算电协同”作为破解这一矛盾的核心路径,从地方试点升级为国家战略,成为新基建核心方向。

图片来源:搜狐网

(一)引言:算力与电力的“供需失衡”,催生算电协同时代

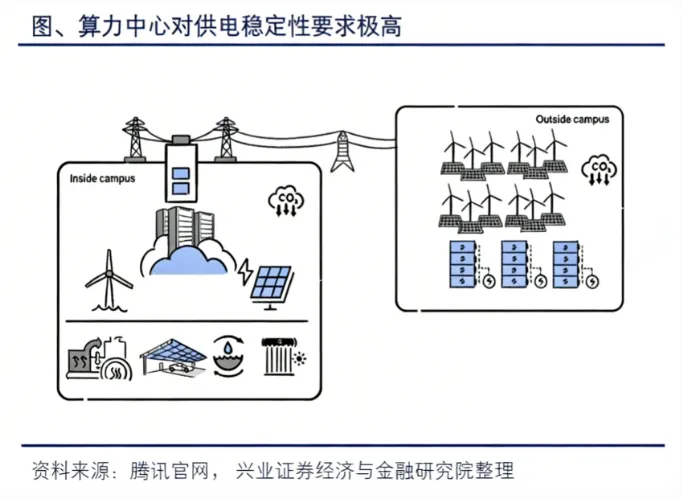

算力是数字经济的核心生产力,电力是算力运行的核心支撑,二者如同“比特”与“瓦特”,构成数字时代的底层基石。近年来,全球人工智能(AI)大模型迭代、智算中心扩容、工业互联网普及,推动算力需求呈指数级增长;与此同时,全球能源结构转型、电力基础设施瓶颈、“双碳”目标约束,导致电力供给呈现刚性紧张,算力与电力的供需失衡日益凸显。

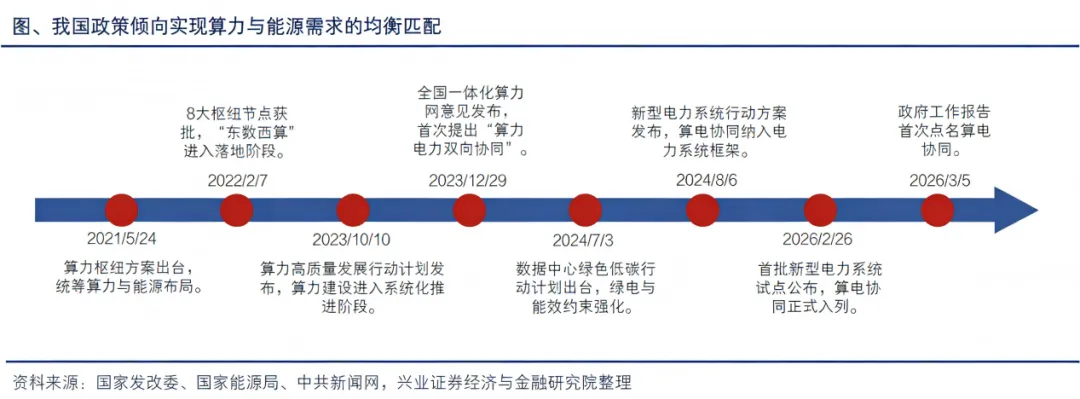

“算电协同”并非简单的“算力+电力”叠加,而是通过技术创新、机制优化、政策引导,实现算力资源与电力资源的动态匹配、高效协同,核心是解决“算力需求爆发与电力供给不足”“算力布局与电力资源错配”“高算力能耗与双碳目标矛盾”三大核心问题。2026年政府工作报告首次将“算电协同”纳入国家新基建工程,标志着其从部门政策、地方试点正式升格为国家战略,产业进入规模化发展的黄金期,也为A股市场带来确定性投资机遇。

(二)全球算力需求爆发:AI主导,规模与增速双突破

算力需求的爆发式增长是算电协同兴起的核心驱动力。当前,全球算力正从通用算力向智能算力升级,AI大模型训练、推理,以及数字经济各场景的深度渗透,推动算力规模呈现“指数级增长、高质量升级”的特征,国内外算力需求均进入爆发期,且高端算力缺口显著。

2.1全球算力需求:智能算力主导,增速领跑全行业

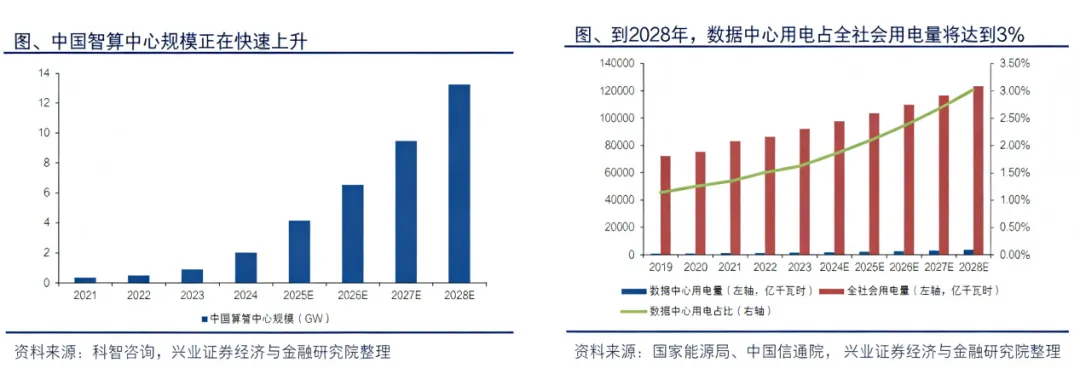

全球算力规模持续扩容,智能算力成为核心增长引擎。根据权威机构测算,2026年全球总算力规模达到12.8 EFLOPS,同比增长58%,其中智能算力占比突破80%,正式超越通用算力,成为全球算力的绝对主导,标志着全球算力产业彻底迈入“智能算力时代”。

核心需求来自三大场景,均呈现爆发式增长态势:

1. AI大模型训练与推理:随着OpenAI、谷歌、微软、百度、阿里等企业持续推出万亿参数级大模型,大模型训练对算力的需求呈几何级提升。据测算,训练一次GPT-3的耗电量可达128.7万千瓦时,而训练一次GPT-4级别的大模型,耗电量更是高达5000万~1亿度;同时,2026年AI应用全面落地,推理算力占比突破70%,AI智能体、行业AI应用的高频交互,进一步推高算力消耗,2026年2月中国AI模型周调用量已突破5万亿Token,首次超越美国。

2. 智算中心与数据中心扩容:全球头部云厂商(亚马逊AWS、微软Azure、阿里云等)加速智算中心建设,2026年全球八大云厂商资本支出总额突破6000亿美元,年增率达40%,全部用于AI算力中心、服务器、存储设备的建设。截至2025年底,全球超大规模数据中心数量突破180个,其中智算中心占比超40%,单座智算中心的年耗电量堪比一座中小城市。

3. 工业互联网与数字经济渗透:工业互联网、智慧城市、自动驾驶、元宇宙等场景的落地,推动算力需求从“集中式”向“分布式”延伸,边缘算力需求快速增长。例如,自动驾驶车辆每小时产生TB级数据,需要实时算力支撑;工业互联网平台需处理海量设备数据,对算力的实时性、稳定性要求显著提升。

此外,全球算力供需缺口持续扩大,部分高端AI芯片交付周期延长至12-18个月,智算中心机架供不应求,头部云厂商的AI算力资源长期满负荷,中小企业面临“算力荒”,进一步推动全球算力建设热潮,也加剧了电力消耗压力。

2.2国内算力需求:规模全球领先,结构性缺口突出

我国算力产业发展迅速,算力总规模与智能算力规模均位居全球第二,增速领跑全球,但结构性缺口显著,算力需求的爆发式增长与电力供给的矛盾更为突出。

1. 算力规模快速扩张:截至2025年,我国智能算力规模已超1590 EFLOPS,建成42个万卡智算集群,2026年国内算力总规模预计超6.5 EFLOPS,智能算力占比超75%,同比增长72%,增速全球第一。其中,东部地区是算力需求核心区域,长三角、珠三角、京津冀三大经济圈算力需求占全国70%以上,核心城市智算中心利用率持续维持在85%以上。

2. 需求结构升级:国内算力需求已从传统的数据存储、基础计算,转向AI大模型、智算、边缘计算等高端领域。百度、阿里、字节跳动等企业持续加大AI研发投入,推动大模型国产化落地,带动高端算力需求激增;同时,“东数西算”工程推进,算力资源向西部转移,但东部算力需求仍在持续增长,形成“东需西算”的格局。

3. 算力缺口显著:国内高端算力资源存在25%-30%的缺口,公共智算中心基本满负荷运行,AI服务器市场规模2026年预计达3500亿元,同比增长40%以上,单台AI服务器的算力需求是传统服务器的8-10倍。此外,边缘算力、专用算力(如工业算力、医疗算力)的需求也在快速增长,进一步加剧算力供给压力。

(三)电力紧缺现状:全球共性难题,国内约束更为突出

算力的指数级增长,直接推动电力消耗大幅攀升,而全球电力供给面临“能源结构转型、基础设施瓶颈、双碳目标约束”三大难题,电力紧缺已成为全球共性问题;我国由于算力需求增速更快、电力资源分布不均,电力紧缺对算力发展的约束更为突出,也成为算电协同落地的核心倒逼因素。

3.1全球电力紧缺:供需失衡加剧,区域分化明显

全球电力供给增速滞后于电力需求增速,电力紧缺呈现“常态化、区域性”特征,核心原因集中在三个方面:

1.能源结构转型阵痛:全球各国推进“双碳”目标,逐步减少煤炭、石油等化石能源发电,大力发展风电、光伏等可再生能源,但可再生能源存在“间歇性、波动性”缺陷,储能设施配套不足,导致电力供给稳定性下降。

2. 电力基础设施瓶颈:全球电力电网老化、输电能力不足,难以匹配算力中心的集中式电力需求。

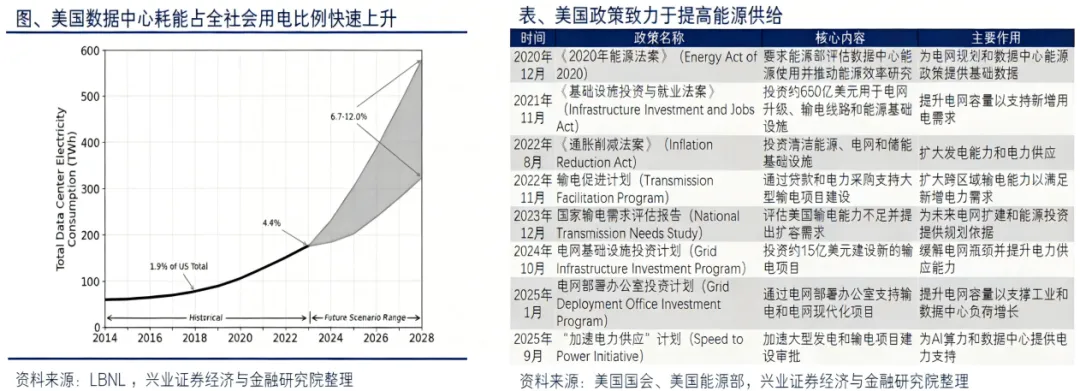

3. 算力消耗推高电力需求:算力中心已成为全球电力消耗的主要增长极之一,据测算,全球数据中心年耗电量已占全球总耗电量的3%以上,随着智算中心扩容,这一比例将持续提升。

从区域来看,欧美日韩等算力需求集中的国家和地区,电力紧缺更为突出;新兴市场国家由于电力基础设施薄弱,算力扩张与电力供给的矛盾也在逐步显现。

3.2国内电力紧缺:资源错配+需求激增,约束凸显

我国电力供给总量基本平衡,但结构性矛盾突出,叠加算力需求爆发式增长,电力紧缺对算力发展的约束日益明显,核心体现在三方面:

1. 电力与算力资源错配:我国电力“西多东少”,西部电力充足而东部算力需求集中,“西电东送”缓解作用有限,形成“东缺电、西有电”的格局。

2. 算力消耗推高电力需求:算力中心用电量增速远高于全社会平均水平,随着智算中心扩容,耗电量占比持续提升,电力成本成为数据中心运营的主要负担。

3. 基础设施与双碳约束:电网输电能力不足、储能配套不完善,难以支撑智算中心大规模建设;双碳目标对算力中心绿电占比、PUE提出严格要求,进一步加剧供给压力。

此外,电力价格市场化改革导致部分地区工业用电涨价,增加算力中心运营成本,倒逼行业加快算电协同落地。

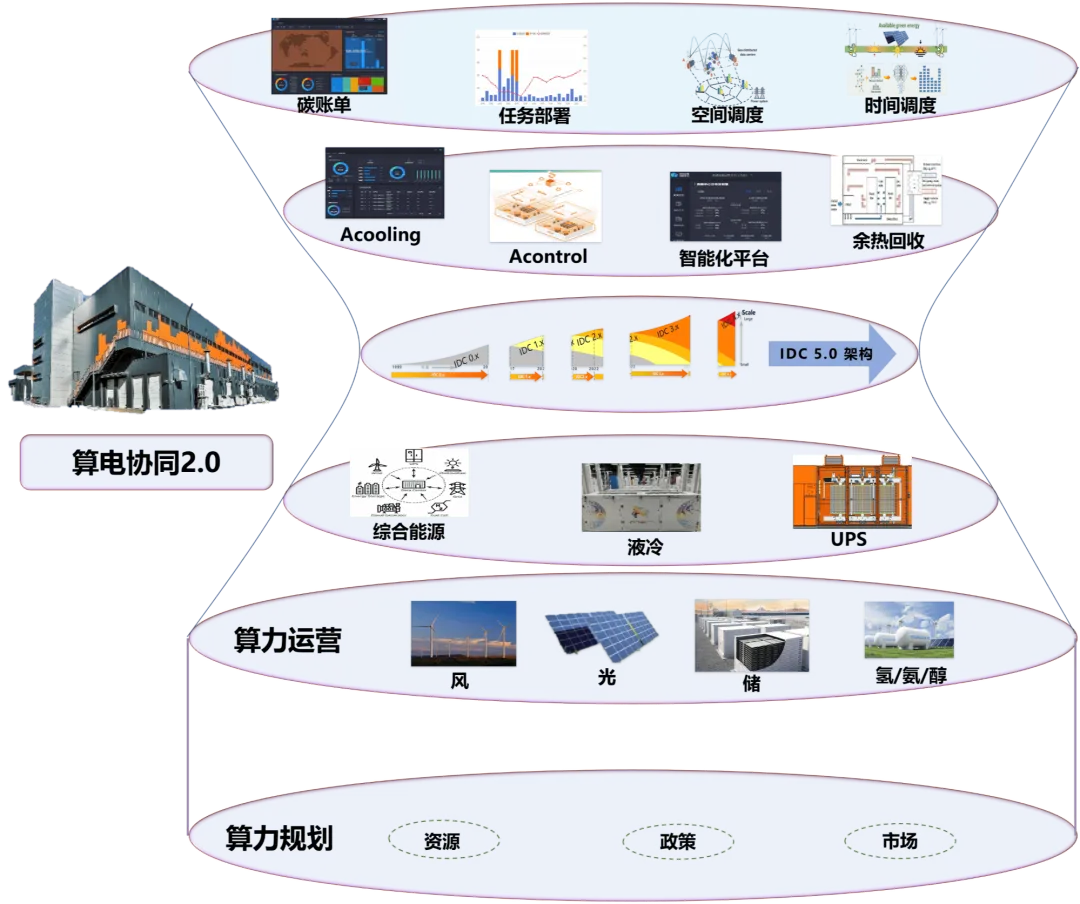

(四)算电协同:核心逻辑与产业路径,破解供需失衡的关键

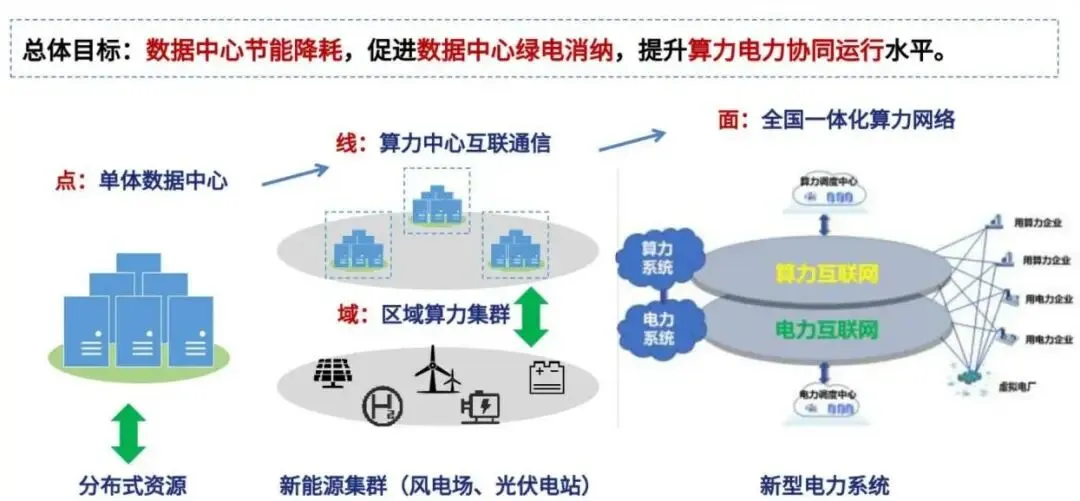

算电协同的核心逻辑是“算力跟着电力走、电力适配算力转”,通过“技术创新、机制优化、政策引导”,实现算力资源与电力资源的动态匹配、高效利用,破解“算力需求爆发与电力供给不足”“资源错配”“高能耗与双碳矛盾”三大难题,本质是一场AI时代的基础设施再升级。

4.1算电协同的核心内涵与核心目标

核心内涵:算电协同不只是单纯的电力保障,而是集电力供给、算力调度、能耗优化、机制协同于一体的系统工程。重点实现电力与算力供需、布局、能耗双碳三大协同,达成算力高效运转、电力合理配置、绿色低碳发展。

核心目标:短期用以缓解算力中心用电紧张、降低运营成本;中期优化算力与电力资源布局,协同推进东数西算与西电东送,提升利用效率;长期构建绿色算力与智能电力生态,实现可持续发展,助力数字经济与双碳目标落地。

4.2算电协同的核心产业路径

基于“源网荷储”一体化理念,算电协同的深度融合将体现在四个层面,旨在系统性解决空间、时序、成本、机制的四重错配,推动产业从“简单互动”迈向“深度耦合”。

1. 源端融合:以绿电直供和“新能源+数据中心”联合体为核心,推动新能源直接供给数据中心提升效率。未来将在西部新能源富集区推广聚合供应模式,鼓励企业共建运营,一体化配置储能等基础设施。

2. 网荷互动:通过虚拟电厂、智能微网建设及算力柔性调度,将算力负荷转化为电网柔性调节资源,实现算电时空供需精准匹配,减轻大电网压力。

3. 基础设施革新:打造绿色智算中心,从全流程贯彻绿色理念;推广液冷等新型散热技术,适配高密算力需求,实现能源梯级利用。

4. 机制协同:推动算力与电力调度平台互通,完善绿电绿证交易市场,探索算力跨省交易与成本分摊机制,释放西部资源价值。

图片来源:中国南方电网

4.3算电协同的国内外发展现状

1. 国外发展现状:欧美日韩等发达国家率先布局算电协同,聚焦“绿色算力+智能电力”融合,由核心企业主导发展。美国科技巨头优先使用可再生能源,通过虚拟电厂实现算电协同调度;欧洲推进绿色数字战略,要求数据中心全用可再生能源并布局边缘算力协同;日韩聚焦智算中心与电网协同,通过政策补贴完善储能配套。

2. 国内发展现状:我国算电协同从政策试点走向全国落地,政策持续加码,2023年首次提及相关机制,2026年纳入国家新基建,标志产业进入规模化发展阶段。目前多个算电协同项目落地见效,相关协同运营系统投用,“源网荷储算一体化”成为核心模式。

(五)政策导向:国内算电协同加速落地,政策红利持续释放

算电协同作为破解算电供需矛盾、支撑数字经济与双碳目标的核心路径,已形成国家到地方的全方位政策支持体系,政策红利持续释放,为产业发展与投资提供指引。

5.1 国家层面:战略定位升级,明确发展目标

2026年政府工作报告将算电协同纳入国家新基建,标志其升级为国家战略。国家密集出台多项核心政策,明确发展路径,并设定目标:2025年底初步形成算电协同机制,国家枢纽节点新建数据中心绿电占比超80%;2030年建成完善体系,绿电占比达100%,同时明确东西部算力中心PUE全球领先标准。

5.2 地方层面:试点落地,协同推进

各省市结合资源优势推进算电协同,形成“东部聚焦算力、西部聚焦电力”格局。东部重点推进智算中心与电网协同,优化调度;西部结合“东数西算”,建设绿色智算中心,承接东部算力转移,多个试点项目落地见效。

5.3 政策红利总结:多维度赋能产业落地

国内算电协同政策定位高、落地性强,核心红利包括财政补贴与税收优惠、项目要素保障、技术创新支持等方面,政策持续加码将推动产业加速发展,为相关企业带来确定性机遇。

(六)A股算电协同板块投资机会分析

算电协同产业涵盖“电力供给、算力调度、储能配套、基础设施、算力设备”五大核心环节,对应A股市场多个板块,结合产业逻辑、政策导向与业绩确定性,可重点关注具备技术优势、业绩弹性与政策受益的龙头企业。

6.1核心投资主线梳理

算电协同产业链分上游能源、中游设备与系统、下游应用三大环节,涵盖6大核心板块,结合产业节奏与政策,重点关注四大主线:

电力设备与电网调度(指挥中枢)

算电协同关键在算力与电力协同调度,电网调度、输配电设备是核心支撑;特高压解决 “东数西算” 算力与电力资源错配,需求持续增长。

绿电供给与储能配套(能源底座)

双碳背景下算力中心绿电配比要求提高,风电、光伏为主要能源;储能可平抑绿电波动、保障供电稳定,刚需明确。

算力基建与能耗优化(硬件支撑)

绿色智算中心加速建设,液冷、高效UPS、节能设备等降本增效需求爆发;算力调度平台实现算力与电力动态匹配,为核心软件支撑。

算力设备与算力调度(核心需求端)

AI 算力爆发驱动行业高景气,AI服务器、算力芯片、光模块等需求旺盛;算力调度优化资源配置、匹配电力供给,持续受益。

6.2板块投资逻辑总结

景气度逻辑:算电协同是解决算力与电力供需矛盾的关键,政策大力支持,产业进入规模化阶段,行业景气度上行,业绩确定性高;估值逻辑:相关板块估值处于近三年低位,低于科技板块平均水平,相比AI算力等高景气赛道估值优势明显,安全边际充足;资金逻辑:赛道未被过度炒作,主力资金逐步布局,市场共识正在形成,后续随产业落地,资金关注度将持续提升;风险逻辑:需留意电力基建、技术落地、政策不及预期与行业竞争加剧风险,同时关注全球电价波动、AI算力需求变化。

(七)总结

全球算力需求的指数级爆发与电力供给的刚性约束,催生了算电协同这一核心赛道,其从地方试点升级为国家战略,成为新基建核心方向,也是破解“算力荒”与“电力紧”矛盾的关键路径。算电协同通过源网荷储一体化融合,实现算力与电力的动态匹配、高效利用,推动数字经济与双碳目标协同发展,产业进入规模化发展的黄金期。

特别提示:以上内容中所涉及的产品/服务信息仅供投资者参考,不构成任何投资建议,投资者应自主决策,并根据自身风险能力和风险偏好选择合适的投资品种,本公司不对投资者的投资决策做任何保证 ,亦不承担任何责任,投资者需自主独立承担相关风险。投资有风险,入市需谨慎。