文 / 潘遊麒财经观察

原创声明丨本文作者为优脉家族办公室合伙人潘遊麒。欢迎个人和自媒体转发。

——基于英伟达GTC 2026的技术解构与A股后市推演

引言:圣何塞的凌晨,深圳的寒潮

圣何塞的SAP中心,凌晨两点,那件标志性的黑色皮衣再次出现在聚光灯下。黄仁勋在GTC 2026的舞台上,用两个小时的时间,向全世界扔出了一枚枚“核弹”:从号称“两年实现350倍Token加速”的Vera Rubin全平台,到整合Groq技术后横空出世的LPU推理芯片,再到那个令人眩晕的数字——到2027年,英伟达将看到至少1万亿美元的需求。

这是属于AI的狂欢,是人类科技史上最激进的一次基础设施投资宣言。

然而,12个小时后,时差把“狂欢”变成了“寒潮”。3月17日的A股开盘,仿佛切换到了另一个剧本。深科技跌了,浪潮信息绿了,中科曙光疲软,就连被公认为英伟达最纯正液冷血统的英维克,一度跌幅超过4%,盘中资金流出超过两个亿。整个AI硬件板块弥漫着一股诡异的“见光死”气息。

这背后究竟发生了什么?是万亿利好不够硬,还是资本的镰刀太锋利?当黄仁勋描绘的“Token工厂”蓝图照进现实,中国的供应链企业究竟谁在裸泳,谁又将迎来真正的价值重估?

我们试图穿透K线的红绿迷雾,从黄仁勋掷下的每一颗技术“核弹”中,找到那个足以定义未来三年产业格局的答案。

第一部分:万亿的“悬河”与资金的“囚徒困境”

在拆解具体企业之前,我们必须先直视今天盘面的核心矛盾:为什么如此重大的利好,换来的却是资金的大幅出逃?

第一个逻辑,叫做“预期透支的艺术”。

从2025年下半年开始,市场对英伟达GTC的期待就没有停止过。Rubin平台的架构、液冷的普及、CPO的进展,这些信息早已通过各种产业链调研和分析师报告,被资本市场反复咀嚼。以胜宏科技为例,它在2025年的涨幅超过了380%,这里面有多少是在为今天的“官宣”买单?

当黄仁勋在台上说出“1万亿美元”时,对于场内资金来说,这更像是一声“发令枪”——不是冲锋的号角,而是离场的信号。早期埋伏的资金,等待的就是这个最绚烂的瞬间。利好落地,便是利空。这是一种基于行为金融学的“囚徒困境”:谁都知道长期向好,但谁都不愿意在里面站着挨最后一刀,于是抢跑成为最优解。

第二个逻辑,叫做“地缘政治的魅影”。

尽管黄仁勋在演讲中极力淡化,甚至用“我们需要更多的铜缆产能,更多的光芯片产能”来安抚供应链,但悬在头顶的达摩克利斯之剑并未消失。美国对于先进制程的管制,对于中东等地区出货的反复审查,让国内供应链始终无法完全享受估值溢价。当中美关系的任何一丝风吹草动,都会在神经紧绷的AI板块引发蝴蝶效应。今天的资金流出,有一部分是对这种宏观不确定性的本能避险。

但跌了,是不是就代表逻辑坏了?恰恰相反。真正的机会,往往藏在泥沙俱下的恐慌里。我们需要用黄仁勋给的“技术显微镜”,去辨别哪些是被错杀的黄金,哪些是注定被淘汰的砂砾。

第二部分:新世界的“入场券”——硬刚需与结构性淘汰

黄仁勋这次的演讲,与其说是一场产品发布会,不如说是一场对旧世界的“技术宣判”。他清晰地划定了未来的生存法则:在物理极限(功耗)的约束下,谁的“每瓦Token吞吐量”最高,谁就能活下去。

这引发了三个维度的产业重构,也直接对应到A股不同企业的命运分野。

第一维度:液冷——从“选配”到“标配”的硬刚需

这是黄仁勋最斩钉截铁的技术宣判。Vera Rubin系统是英伟达首个100%全液冷平台,它彻底抛弃了风冷的最后一丝可能。为什么会这样?因为1吉瓦的工厂永远不会变成2吉瓦,想要在固定的电力围墙内榨取出更多的Token,唯一的办法就是降低散热功耗,让每一度电都用在计算上。

深度解构:

这对A股的液冷产业链意味着什么?意味着过去三年关于液冷渗透率的讨论可以结束了。液冷已经从“可选方案”变成了“入场门票”。

英维克为什么值得关注?即便今天它跌了,但它依然是国内唯一实现液冷全链条方案通过英伟达RVL/AVL双认证的企业。在Vera Rubin的供应链里,英维克提供的不仅仅是冷板,而是包含CDU(液冷分配单元)、快接头在内的全链条方案。单机柜的价值量相比上一代Blackwell提升了三倍以上。今天的资金流出,更多是基于短期情绪,而非基本面恶化。只要英伟达的Rubin机架在下半年开始放量,英维克的订单能见度将直接排到2026年底。

高澜股份与中石科技同样遵循此逻辑。高澜在微通道冷板上的份额(市占率约15%)和中石科技在纳米碳涂层导热材料上的独家地位,决定了他们在技术路线上没有替代者。下跌,对于这类硬刚需企业而言,是筹码的交换,而不是逻辑的终结。

第二维度:新材料与新工艺——LPU带来的“PCB革命”

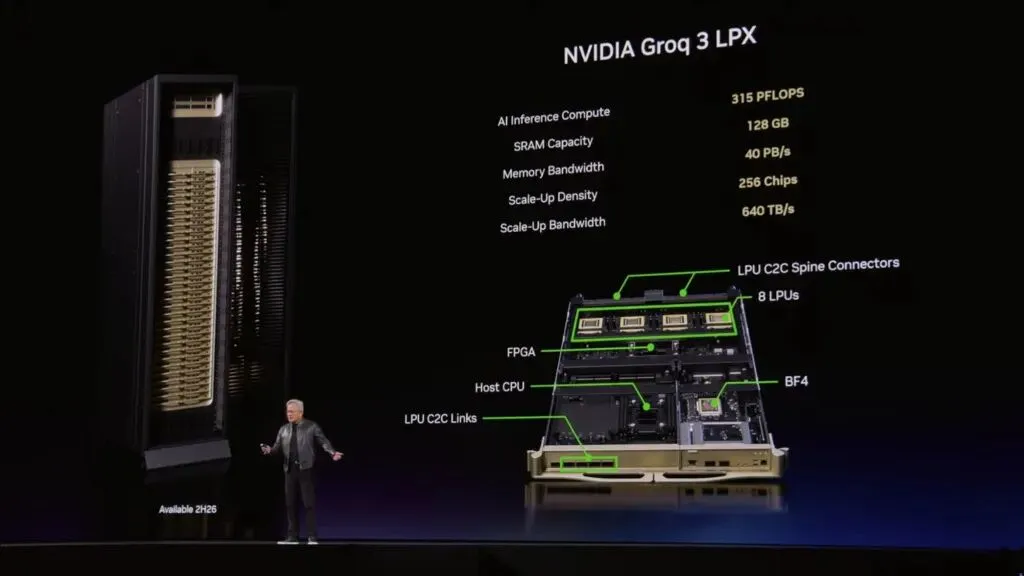

黄仁勋收购Groq并整合出LPU(语言处理单元),这是本次GTC最具颠覆性的技术动作之一。LPU采用SRAM而非HBM,它的带宽是HBM4的近7倍,但为了支撑这种恐怖的带宽,它对PCB提出了变态的要求——52层的超高层PCB,以及满足苛刻介电系数的石英布(Q布)。

深度解构:

胜宏科技之所以能成为PCB板块的“矛”,是因为它不仅是英伟达GB200系列的核心Tier 1供应商,更是LPU 52层M9方案的核心PCB独家一供。这意味着在AI推理的新战场,胜宏占据了最好的狙击位。今天如果它回调,那是给市场留下的唯一上车机会。因为这种由技术壁垒构筑的护城河,远比产能扩张构筑的要深。

菲利华的崛起是另一个隐秘的财富密码。作为全球唯二、国内唯一满足英伟达Q布介电系数要求的石英材料寡头,它处于“卖铲人的卖铲人”的最上游。单LPU机柜的Q布用量高达562平米,是传统机柜的十倍以上。无论下游PCB厂如何内卷,菲利华作为材料端的“税吏”,将稳稳地收割这波增量。

第三维度:光与铜的“路线和解”与CPO的黎明

此前市场一直担忧“铜退光进”会取代高速铜缆。黄仁勋这次明确表态:我们需要更多的铜缆产能,更多的光芯片产能。这为两大技术路线同时站台。更关键的是,全球首款量产的CPO交换机Spectrum X正式亮相,标志着光互连开始从Scale-Out(数据中心间)向Scale-Up(机柜内)渗透。

深度解构:

对于光模块板块,这是一个“预期差”的修复。此前市场担心CPO会干掉可插拔光模块,但黄仁勋强调了“铜和光都会作为选择”,这打消了最极端的悲观情绪。

中际旭创、新易盛等头部光模块厂商,虽然短期涨幅巨大,但他们在OFC上展示的NPO(近封装光学)方案,已经证明他们不仅是制造者,更是下一代标准的参与者。随着AI向推理侧转移,数据中心内部的高速互联需求只增不减。今天的调整,更像是为了下一轮创新驱动的上涨腾出空间。

第三部分:站在十字路口的“旧势力”

当然,并非所有的下跌都是错杀。有些下跌,可能真的是“永久性损伤”。

第一类:风冷的黄昏

这是最直接的受害者。当Vera Rubin采用100%液冷并明确45°C温水冷却后,任何仍然以风冷方案为核心的数据中心温控企业,如果转型缓慢,将面临估值逻辑的崩塌。风冷技术不再是“低端”,而是“被淘汰”。市场不会等到这些公司的风冷营收归零才给出估值,它会提前三年用脚投票。

第二类:低端PCB的产能陷阱

一些在过去两年靠着AI概念涨起来的PCB企业,如果无法在高层数、高密度、高频高速板上实现技术突破,将面临严重的“产能陷阱”。当胜宏科技们开始享受52层板的超额利润时,普通多层板将迅速沦为红海市场,毛利率会被极致压缩。那些今天跟着板块下跌、但缺乏核心技术壁垒的二线PCB厂,很可能就此一蹶不振。

第三类:单一依赖“训练”赛道的边缘角色

英伟达已经明确转向“推理”与“Agent”。未来算力的增长极是Token的生成。这意味着,如果一家国内服务器厂商,依然只能提供传统的训练服务器组装,而没有在液冷方案、推理优化、以及和新一代GPU(如LPU)的适配上下功夫,它很快会被排除在核心供应链之外。即便浪潮信息这样的龙头,今天也面临压力,因为市场在审视它能否跟得上Rubin平台的定制化需求。

第四部分:走势推演——这是一场“排位赛”

基于以上分析,我们来大胆推演一下未来一段时间的走势格局。

短期走势(1-3个月):震荡洗牌,去伪存真

“利好出尽”的情绪释放大概还需要一周左右的时间来消化。但这一阶段,将是核心资产最后的“黄金坑”。

液冷三剑客(英维克、高澜、中石):股价会在关键均线位置获得强支撑。资金会从最初的无差别卖出,转向逐步吸纳。尤其是当二季度财报预告开始陆续披露,如果能看到来自英伟达订单的实际预付款或库存备货,这里就是起爆点。英维克若能站稳关键支撑,随着下半年Rubin量产临近,挑战新高是大概率事件。

PCB双子星(胜宏、沪电):走势会呈现高波动性。因为PCB的业绩兑现周期相对较长,需要等待材料验证和产线爬坡。短期内可能会继续在平台震荡,但每一次大幅回调,都会被中长线配置资金视为介入机会。特别是沪电股份,与英伟达测试次世代CCL材料M10的消息,为它提供了新的催化剂。

光模块龙头(中际、新易盛):作为机构配置的“压舱石”,他们的走势会比液冷更稳健。因为海外云厂商的资本开支依然强劲,且CPO/NPO的渗透是个缓慢的过程,现有的1.6T订单依然是利润的压舱石。他们会是反弹的急先锋。

中期走势(3-6个月):分化加剧,业绩说话

当市场进入财报季,一切将回归本源。

高景气赛道:英维克、胜宏科技、菲利华这类企业,如果半年报能交出营收增长50%+、利润增速匹配甚至超预期的答卷,市场会毫不犹豫地给与“确定性溢价”。届时,股价将脱离大盘走出独立行情。

伪概念股:那些靠蹭概念涨起来的公司,会在这轮业绩验证中彻底现形。股价的下跌将是漫长的、无抵抗的阴跌。

长期走势(1年以上):绑定英伟达,还是拥抱国产替代?

这将是终极的灵魂拷问。当前的1万亿美元需求,是英伟达的需求。对于给英伟达供货的企业(如英维克、胜宏),他们的增长是有天花板的,这个天花板取决于中美关系的温度。而对于国产算力链(如华为昇腾产业链),黄仁勋的演讲反而提供了技术路线的“参考答案”。国内复制液冷、CPO、LPU架构的进程会加速。

未来的超级牛股,很可能诞生于那些既能打入英伟达供应链证明自己“行”,又能迅速转身服务国产算力实现“替代”的企业。英维克就是典型,它既通过了英伟达认证,也服务了国内的主流云厂商。这种“双轮驱动”的格局,将是抵御地缘风险、享受产业红利的最高安全边际。

结语:在恐惧中听见万亿齿轮的转动

今天的下跌,与其说是担忧,不如说是科技股投资中一场盛大的“祛魅”。它把那些凭着模糊概念上涨的公司打回原形,也把那些真正镶在AI王冠上的宝石,洗得更加闪亮。

黄仁勋在演讲的最后剧透了下一代架构Feynman,甚至畅想了太空数据中心。这告诉我们一个冰冷的现实:这场由算力驱动的技术革命,连中场哨都还没有吹响。

1万亿美元的需求,不会因为A股一天的成交量而改变。液冷的渗透、PCB的升级、光互联的演进,这些物理层面的变化,正像潮水一样不可阻挡地涌来。

作为投资者,你唯一需要问自己的是:你相信黄仁勋描绘的那个“Token工厂”的未来吗?如果相信,那么此刻盘面上的每一滴绿,都是未来超额收益的源泉。我们要做的,不是躲避这场寒潮,而是在寒潮中,确认自己穿的是那件能够穿越风雪的黑皮衣。

Thanks for your time感谢阅读,请点击文末的“在看”,分享给更多的朋友。实现财富自由不仅靠创业、投资和专业能力,更要学会风险隔离和财富管理!欢迎各位关注留言评论深入互动探讨。