就业市场从未像此刻这般,在同一份报告中展现出如此矛盾的面容。

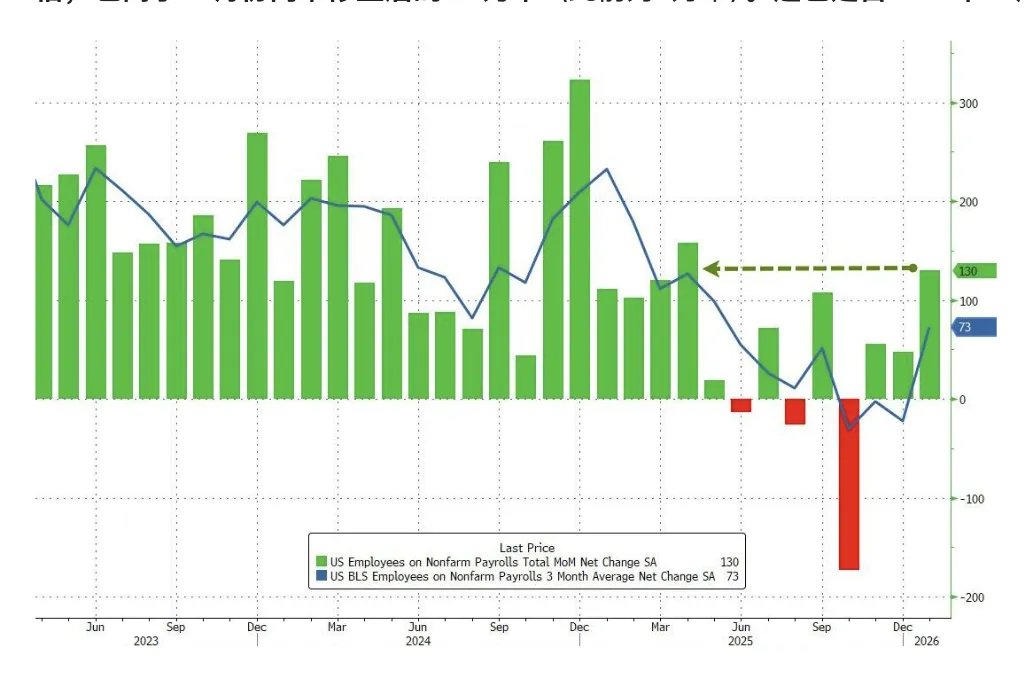

一边是超预期强劲的单月数据——新增13万人,失业率意外降至4.3%,创下2025年4月以来的最大增幅;

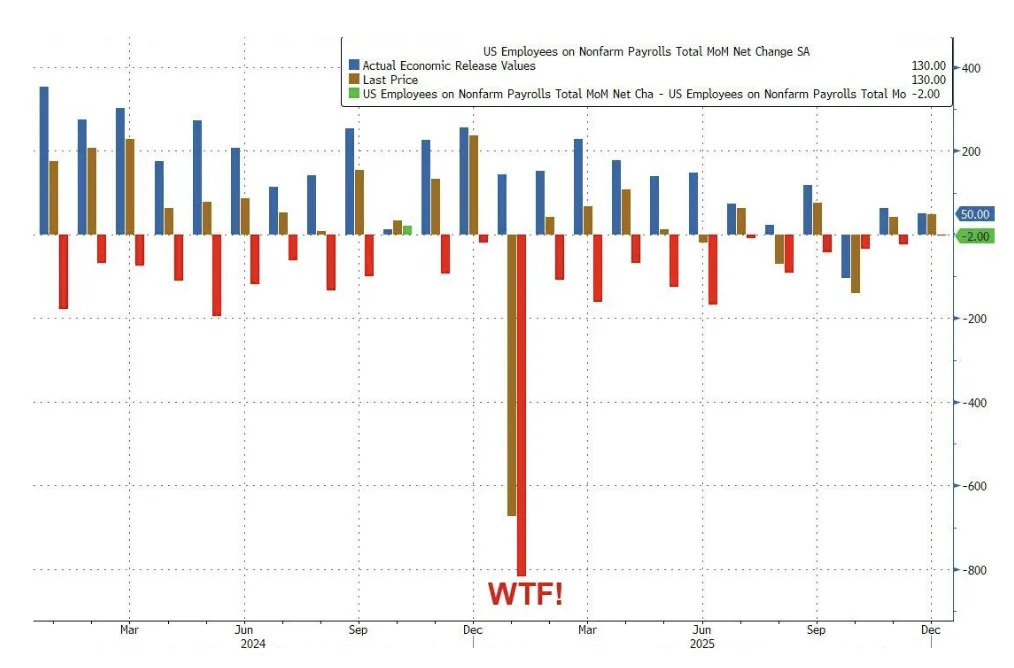

另一边却是刺眼的年度修正:截至2025年3月的过去12个月,美国非农就业总规模被大幅下修89.8万人,全年就业增长由初值的58.4万被压缩至18.1万。

这是迟到了一周的一月非农报告。因联邦政府部分停摆而推迟发布的这份关键数据,最终没有选择给任何人一个简单的答案。

交易员们在第一时间将降息预期从6月推后至7月,CME美联储观察显示,3月按兵不动的概率已升至94%以上。

但很少有人能平静地忽略那个被抹去的89.8万——它像一个挥之不去的影子,提醒着所有人:你刚刚看到的“强劲”,未必是故事的全貌。

“当下强”与“过去弱”:一场数据内部的无声对峙

让我们先拆解这份报告的“明面”。

一月非农新增13万人,远超预期的5.5万,也优于去年12月下修后的4.8万。

医疗保健依旧是雷打不动的增长引擎,单月贡献8.2万个岗位;社会援助新增4.2万;建筑业在经历一年低迷后回暖,新增3.3万。平均时薪环比上涨0.4%,略高于预期的0.3%;劳动参与率小幅回升至62.5%。失业率从4.4%降至4.3%,更广泛的U6失业率(包含失望劳动者和因经济原因兼职者)从8.4%下滑至8.0%。

单看这些数字,这是一份足以让任何美联储鹰派挺直腰杆的报告。

达拉斯联储总裁洛根在数据发布后表示,劳动力市场正显现“趋稳迹象”,就业增长没有显示出进一步放缓的趋势。

但同一份报告的另一半,是另一番光景。

作为每年1月发布的固定环节,劳工统计局同时公布了针对前一年3月为止12个月数据的最终基准修正。

结果显示,经季节性调整后的就业总规模被下修89.8万人。这一数字略低于去年9月初估的91.1万,但仍属于美国就业统计史上规模最大的下修之一。

更重要的是,它意味着2025全年的就业增长,从最初报告的58.4万被压缩至18.1万——平均每月净增仅1.5万人。

这意味着什么?

意味着2025年那个被许多经济学家描述为“低招聘、低裁员”的就业市场,实际状况比我们当时以为的更弱。意味着去年多个原本看似平淡的月份,若按修正后的口径衡量,可能已落入负增长区间。

这就是这份报告最耐人寻味的地方:当月的数字传递着“企稳”的乐观,而历史的修正却诉说着“疲软”的真实。

市场对利率预期的调整是立竿见影的。

数据发布后,对政策最为敏感的两年期美债收益率跳涨逾7个基点,一度触及3.55%的一周高位;十年期美债收益率亦上行约5.5个基点。美元指数短线急升50点,非美货币普遍承压。

CME美联储观察工具显示,3月降息25个基点的概率从数据发布前的近20%骤降至6%,维持不变的概率升至94%;4月累计降息25个基点的概率从35.7%降至18.8%。

期货市场将首次降息的预期时间从6月推迟至7月。

这是一次典型的“数据压制宽松预期”的重定价。

但有趣的是,市场并没有完全放弃对年内降息的押注——只是在等待更明确的信号。

问题的症结依然在于通胀。

美联储青睐的PCE物价指数显示,过去一年美国通胀率徘徊在3%左右,远高于2%的目标。

尽管包括部分美联储官员在内的许多分析师预期,商品通胀可能在今年年中告一段落,整体通胀将再度趋缓,但劳动力市场的韧性让这一拐点的到来充满不确定性。

旧金山联储主席戴利在上周接受采访时曾表示,她认为可能还需要一至两次降息,以应对劳动力市场的疲软状况。

她特别提到,劳动者处境艰难——物价上涨侵蚀工资,同时新增就业机会稀缺。但她也承认,要决定降息,必须抱有相当大的信心,确信关税影响会逐渐消退、通胀确实处于下行轨道。

这份非农报告显然没有给戴利提供她想要的那种信心。

市场不买账的降息延迟:美股、板块与“AI颠覆”的另一条叙事

有趣的是,美股的反馈并非简单的“降息推迟、股市下跌”。

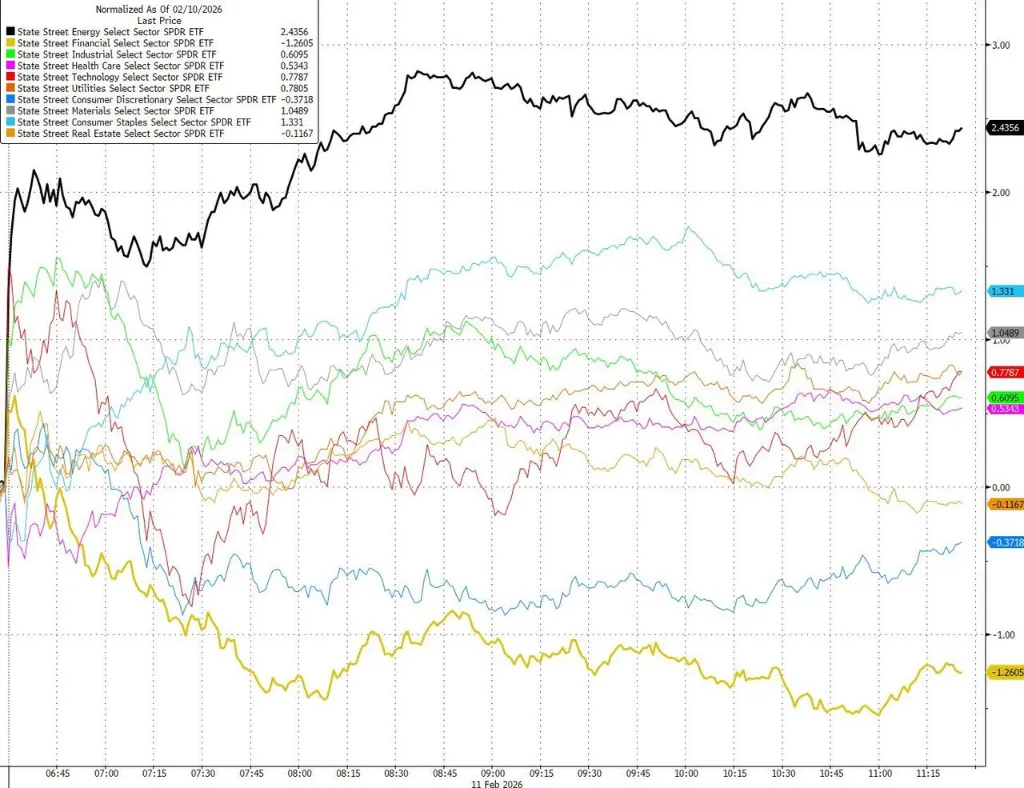

数据公布后,美股三大股指期货短线走高,现货开盘亦跳空高开。但随后,纳指与道指悉数转跌,收盘微幅收低。标普500指数基本收平,但等权重版本上涨0.2%,上涨个股接近300只。

这背后是两条并行不悖的主线。

第一条线是“降息推迟”对不同板块的非对称影响。

能源、材料、必需消费品等“旧经济”板块表现占优,而高估值的成长股承压。资金仍在从科技巨头向“真实经济”和硬资产迁徙——这不是对经济衰退的定价,而是对利率环境“更高更久”的重新适应。

第二条线更为隐秘,也更具颠覆性。

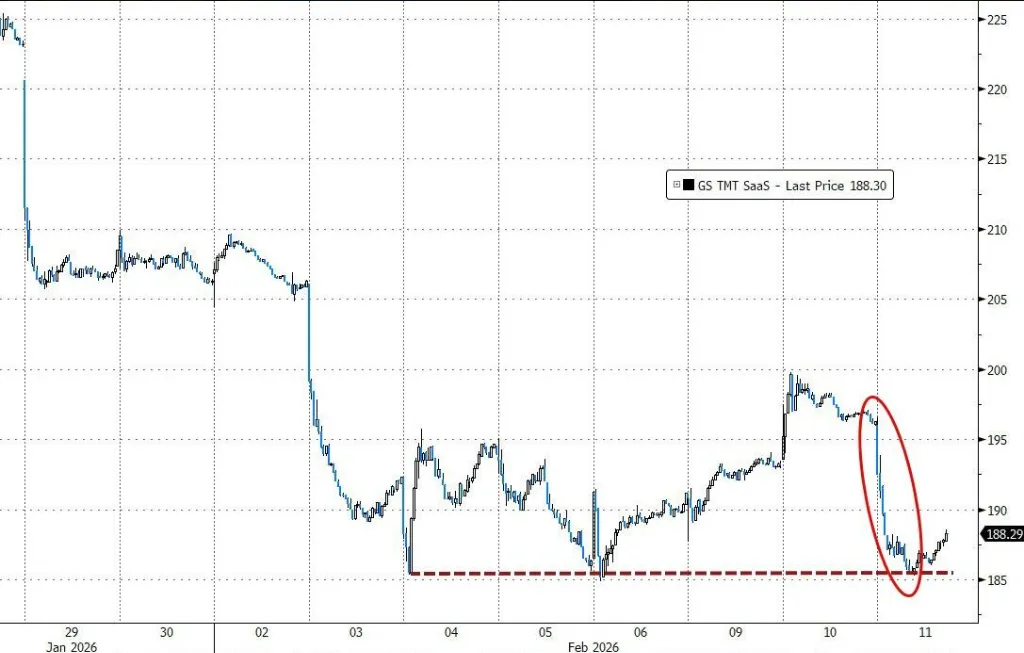

AI的替代恐慌正在从软件行业向外蔓延。

数据显示,软件股ETF下跌2.6%,而房地产服务类股成为最新受到冲击的领域——CBRE集团和Jones Lang LaSalle双双暴跌12%。

市场的逻辑是:当人工智能能够高效完成资产估值、租赁匹配、尽职调查等任务时,传统房地产中介的存在价值将被重估。同样的担忧也正在向私募信贷、保险经纪、券商等金融中介领域扩散。

与此同时,半导体板块却逆势上涨2.3%,美光因HBM4产能释放预期大涨10%。

市场正在将“AI基础设施”与“AI应用层”区分对待:前者是确定性的资本支出受益者,后者则面临商业模式被颠覆的风险。

这是2026年市场与2024年、2025年的显著不同——人们不再只问“美联储什么时候降息”,而是开始认真追问:在利率长期维持中性的世界里,哪些行业还能守住自己的护城河?

修正的真相:百万岗位从未存在过

想要理解这份非农报告的深层含义,我们不能回避那个被反复提及的数字——89.8万。

这仅仅是基准修正的结果。

据分析,此次修正还涉及对2025年4月至12月“企业出生-死亡模型”的更新,后者可能带来额外的50万至70万下修。这意味着,过去一年多时间里累计被抹去的就业岗位,可能接近百万级别。

“出生-死亡模型”原本是一个可靠的统计工具,用以估算未被月度调查覆盖的新创企业和倒闭企业的就业变化。但它在疫情后成为了就业报告中最大的统计漏洞。

根源在于疫情期间的PPP(薪资保护计划)贷款欺诈——为了获取政府发放的免费资金,成千上万家虚假的“新公司”被创建,严重扭曲了企业出生率的基础数据。由于该模型依赖历史模式进行预测,这种异常浪潮导致系统性地高估了实际就业增长。

从本次报告开始,劳工统计局终于决定修复这一问题,在“出生-死亡模型”中每月纳入当前的样本信息。这一变革长期看有助于提高数据准确性,但短期代价是:月度非农数据的波动性将大幅上升,异常值会更频繁地出现。

换言之,我们可能正处在一个旧统计时代的终结,和一个更动荡的新数据时代的开端。

七巧板轻理财 --

让您的财富更安心!

结语:美联储面前的岔路口

白宫国家经济委员会主任哈塞特在非农发布前曾为市场打“预防针”——未来几个月的就业增长数据将有所收缩,这与人口增长放缓、生产率大幅提升的结构性趋势一致,无需恐慌。他强调,即便劳动力数量受限、月度就业增长放缓,经济仍可实现增长。

这是一种颇为巧妙的叙事转换:将就业放缓归因于供给侧约束,而非需求侧疲软。

但美联储是否接受这一叙事,是另一回事。理事沃勒在1月会议上投下反对票、主张降息25个基点时曾警告,修正后的数据可能显示去年非农就业“几乎没有增长”。他的判断在今天得到了验证。

现在,美联储面临的图景是:单月数据走强,历史趋势走弱;通胀黏性仍在,但劳动力市场的基础脆弱性已暴露无遗。这份非农报告没有解决这一矛盾——它只是将矛盾更加清晰地摆在了台面上。

对于市场而言,降息预期的推迟是一次短痛,但真正的悬念尚未揭晓。当二月的寒潮褪去,三月的就业数据出炉,人们终将看清:一月这场超出预期的“开门红”,究竟是劳动力市场企稳的起点,还是一场在巨大统计噪音中诞生的幻觉。

唯一可以确定的是,美联储已没有轻易下判断的奢侈。每一个数字背后,都有另一个数字在对它说“不”。

喜讯!

我们很高兴地宣布

Tanggram与阿里巴巴

香港创业者基金(AEF)达成战略合作!

将阿里巴巴创新网络下的全球顶尖AI项目

带到我们澳洲投资者的面前

让更多人共享高品质的全球投资机会!

更多精彩内容关注公众号

免责声明:本文由Tanggram编辑,部分信息来源于网络,转发请标明出处。本文只供参考和一般信息之用,并非提供详细的投资资讯和专业意见。不涉及到任何个人信息,个人需求和家庭财务状况,并不保证文章内容完整、准确或最新。依据本文内容投资而造成的任何损失,我们不负任何责任!